鲜花( 0)  鸡蛋( 0)

|

本帖最后由 sweat 于 2021-5-27 11:02 编辑

; [! v1 \2 ~$ l% ]% u9 ?9 c/ e \7 ?4 U

RRSP几个好处大家都知道,除了收入非常低的没必要存,能存的最好还是存,

- t9 N ^3 q8 J& ~ a" D. M I; O7 }* g! E g' V) J

1 省税,一般情况下,老了以后的收入都会减少0 R5 ]) b4 {% b) c) N9 i) \3 @

2 用rrsp+政府退税的钱做投资,复利威力还是很大的- c8 l0 E; Z5 h t. {$ k

3 国家养老金政策也是把个人的RRSP储蓄,作为国家的CPP的补充,才给RRSP提供各种优惠的0 X/ q& h/ F8 D

! w1 C. w, e% Z2 |

以前担心过RRSP会影响其他养老金(CPP + OAS + GIS),

+ Y6 D+ m) K$ t4 Y6 \9 l% ]后来了解了一下,对CPP没有影响,对OAS也没有影响,至于GIS,' v; D E9 t' X- \5 U p; ~

其实一般的人CPP+ OAS 的钱,基本上已经超过了领GIS的资格了(夫妻两人要少于24576),

b; D+ j3 \8 l3 z一般人还有别的收入,所有不用考虑GIS/ z6 `+ r0 W9 R& C/ {7 O

6 D, Z, ~% u& r9 I3 M还有一点好处,很多人不了解,( L( w4 l) Y; b( o# d0 `

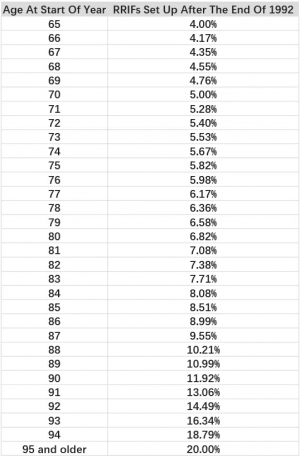

RRSP必须在71岁前关掉,或一次全额提取,或着转入RRIF,RRIF与RRSP不同的一点是,每年必须取出一定额度用,

0 @2 w7 w2 V/ X! @6 W8 Y0 L- R但65岁开始RRIF有2000的免税额,所以65岁的时候把RRSP转入RRIF,又会省15%的税

* Z& y& b2 X% _9 ]

% H( M6 ]3 e' \; F' D1 L$ \1 {要提前退休的,从60-65就开始用RRSP的钱,假设夫妻两人各有20万RRSP,每人取出1-2万,就会省了不少税,也保证了60-65岁之间养老生活,; a7 v, o1 ?; U. D2 H

" J m2 C5 u* G! S# _9 n# P

65岁以后,国家的CPP + OAS + RRSP + (企业的退休金)+ 自己的储蓄 + (抵押房子),这些组合在一起,基本上保证了养老生活" O' k) B$ V* ?0 Z5 }

) p6 e1 ?% U# J. w% m( D2 v$ K, L

- J2 C5 D8 C$ Z: { t+ h r4 Y; N l+ j [- ` r4 Y; N l+ j [- `

: T# E* f+ [% g& u

+ W8 ]8 E2 j6 P3 u) \* X5 f2 ^最后编辑: 10 天前 ! ^/ b; b5 b, C( p& q

( G+ A* i5 F3 L& z% K" W& p$ Z9 `# x

) o' l9 W: s- ?$ A- z' n4 {+ T, {

( d6 H; Y. O* B7 f& \+ p/ T9 _% ^7 T8 ]; q& Q( _

|

|

狗仔卡

狗仔卡 发表于 2021-5-27 10:25

发表于 2021-5-27 10:25

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

发表于 2021-5-27 10:33

发表于 2021-5-27 10:33